티스토리 뷰

한미사이언스 주가 전망 및 분석

한미사이언스 주가 전망 및 분석에 대해서 알아보겠습니다.

한미사이언스

- 동사는 2011년 5월 지주회사로의 전환을 승인받았으며, 국내 회사의 사업 내용을 지배하는 것을 주된 사업으로 하는 회사임.

- 헬스케어 분야의 연구 역량을 강화하고 새로운 가치 창출을 하는 사회지주회사로서 생물학적 의약품 등의 제조, 수출 및 판매업 등의 사업 또한 영위함.

- 동사는 한미약품, 제이브이엠, 온라인팜, 에르무루스, 일본한미약품, Hanmi Europe Ltd., 한미유한공사를 자회사로 둠.

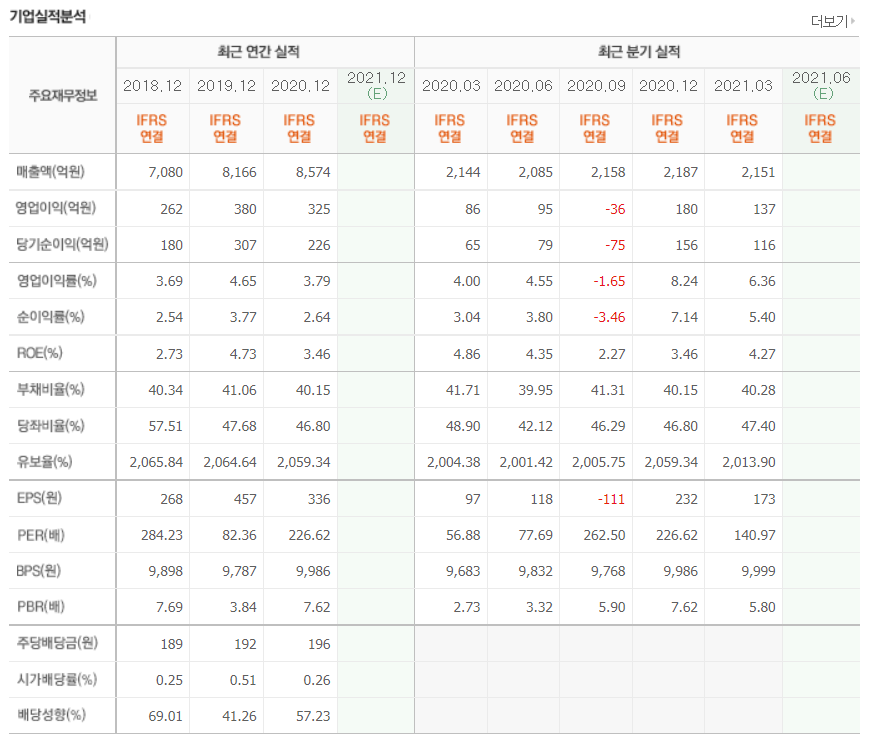

- 2021년 3월 전년동기 대비 연결기준 매출액은 0.3% 증가, 영업이익은 28.1% 증가, 당기순이익은 78.1% 증가.

- 매출액의 성장은 0.3%로 크지 않았으나 비용 절감으로 영업이익과 당기순이익이 큰 폭으로 개선되었음.

- 해외영업을 전담하고 있는 한미약품(주)과 시노팜과의 중국시장내 독점공급계약 체결로 중국시장에서의 경쟁 우위 확보하는 등 해외 진출을 위한 다양한 노력을 시도하고 있음.

한미사이언스 자회사인 한미약품, 국제학회서 NASH 등 대사질환 분야 혁신신약 경쟁력 확인

한미약품이 대사질환 분야 혁신산약이 국제학회에서 경쟁력을 입증 받았다. 1일 업계에 따르면 한미약품은 지난 9월 27일부터 10월 1일까지 온라인으로 열린 유럽당뇨학회(EASD)에서 비알코올성지방간염(NASH) 등 대사질환 분야 혁신신약으로 개발중인 랩스트리플아고니스트(LAPSTriple Agonist, HM15211)와 에페글레나타이드의 연구 결과 3건을 발표했다. 특히 LAPSTriple Agonist는 GLP-1, 글루카곤 및 GIP를 동시에 활성화하는 삼중작용제로, 지방간과 간염증, 간섬유화 등 복합 증상을 나타내는 NASH 치료제 시장의 게임체인저로 주목받고 있다.

발표에 따르면, LAPSTriple Agonist는 NASH 유도 모델(AMLN mice)에서 GLP-1, GLP-1/GIP, GLP/Glucagon 등 다양한 조합의 비교 약물 대비 우수한 조직학적 NASH 개선 및 관해 효능을 나타냈다. 간 섬유화를 유도한 모델(BDL mice, TAA mice)에서 LAPSTriple Agonist의 우수한 항섬유화 효능이 확인됐다는 발표도 있었다. 무엇보다 간 섬유화에 중요한 영향을 미치는 것으로 알려진 간성상세포(hepatic stellate cell)의 활성을 LAPSTriple Agonist가 직접적으로 조절한다는 기전을 규명해 주목을 받았다. 이 같은 잠재력에 주목한 미국 식품의약국(FDA)는 2020년 7월 LAPSTriple Agonist를 패스트트랙 개발 대상 약물로 지정한 바 있다. 한미약품은 현재 생검(biopsy)으로 확인된 간섬유화를 동반한 NASH 환자 대상의 후기 임상 2상(P2b)을 미국 및 한국에서 진행하고 있다.

한미약품은 이번 EASD에서 에페글레나타이드와 현재 개발중인 바이오신약 LAPSGlucagon Analog(랩스글루카곤아날로그, HM15136)를 병용하는 요법으로 대사질환의 다양한 증상을 동시 치료할 수 있는 가능성을 확인한 연구도 발표했다. 한미약품은 향후 에페글레나타이드를 난치성 심혈관계 질환, NASH 등 다양한 대사질환 치료를 위한 병용 요법으로 개발을 확장해 나갈 계획이다.

한미약품 권세창 사장은 "치료제가 없는 NASH 분야에서 혁신성을 입증한 한미의 독자적 바이오신약들의 가시적 연구 성과들이 모아지고 있다"며 "이 신약들의 상용화를 앞당길 수 있도록 연구 개발에 최선을 다하겠다"고 말했다.

출처 : 파이낸셜뉴스

한미사이언스 자회사인 제이브이엠, 수출 이연인식 등으로 하반기 실적 성장 기대

대신증권은 14일 제이브이엠에 대해 성수기 효과 및 수출 이연 인식 등의 영향으로 올 하반기에 전기 및 전년 동기 대비 실적이 본격적으로 성장할 것이라고 전망했다. 투자의견 ‘매수’와 목표주가 2만2000원을 제시했다. 제이브이엠은 의약품 조제 자동화기기를 전문으로 하는 한미약품의 자회사다. 올 상반기까지 코로나19의 영향으로 실적 성장이 둔화됐다. 현재 주가는 역사적으로 낮은 수준이란 분석이다. 2021년 하반기 매출과 영업이익은 681억원과 121억원을 기록할 것으로 예상했다. 계절적 성수기 효과에 힘입어 매출은 상반기보다 33.7%, 전년 동기보다 20.2% 증가할 것이란 추정이다. 2분기에 선적 문제로 이연된 수출 20억원도 3분기에 인식될 것으로 봤다.

매출 증가와 더불어 지렛대(레버리지) 효과로 영업이익 개선도 이뤄질 것으로 전망했다. 수익성 좋은 수출 비중이 늘어나고 고정비도 효율화될 것이란 관측이다. 올 2분기 12.3%였던 영업이익률은 3분기 16.2%, 4분기 19.1%로 높아질 것으로 예상했다. 2015년 출시된 약품관리자동화시스템(ADC)인 '인티팜'은 새로운 성장동력이 될 것으로 봤다. 상반기 기준 제이브이엠의 조제·관리시스템과 소모품의 매출 비중은 각각 42%와 45%다. 조제·관리시스템 매출의 대부분은 ‘의약품 정제 분류 및 포장 시스템(ATDPS)’에서 발생한다. 파우치와 잉크 등의 소모품 매출은 안정적인 실적을 이끄는 현금창출원(캐시카우)으로 작용한다.

ATDPS는 보급률이 높고 신규 약국의 증가세가 둔화되며, 시장 성장에 대한 우려가 불가피하다. 하지만 코로나19 이후 상급 병원에서 동선 효율화 및 실시간 의약품 재고 관리가 가능한 인티팜의 매출 증가가 기대된다고 했다. 인티팜은 국내에서 높은 가격에 대한 부담으로 전체 조제·관리시스템 매출 중 한자릿수 초반 비중에 불과했다. 이새롬 연구원은 “인티팜은 현재까지 국내 상급 병원 41곳에 도입된 것으로 파악된다”며 “코로나19 이후 의료 인력 부족 및 효율적인 운영을 위해 상급 병원 중심으로 추가 수요가 확대되고 있다”고 말했다.

출처 : 한국경제

한미사이언스 주가

2020/08 ~ 2020/09

코로나19 백신에 대한 기대감으로 주가 상승을 견인했다.

2020/11 ~ 2021/01

한미사이언스가 코로나19대응 TF팀에 구성되었다는 소식과 함께 주가가 지속 상승하였다.

2021/04 ~ 2021/05

1분기 영업이익 137억을 기록하며 전년대비 59.5%나 상승하는 등 주가를 조금 상승하는 이유가 되었다.

2021/06 ~ 2021/07

이후 2분기 영업이익 호실적과 mRN백신 핵심원료 개발 합성 성공이 부각되며 주가가 상승했었다.

2021/08 ~

현재는 76000원선을 유지하고 있으며, 향후의 mRNA 기반이 백신허브로 도양하기 위한 준비를 하고 있는 만큼 향후의 고성장할 가능성을 높이고 있다.

한미사이언스 전망

2분기 호실적 기록 - 코로나 이전 수준 회복

매출 2793억 (전년동기 대비 14.7% 증가)

영업이익 159억 (전년동기 대비 49.6% 증가)

순이익 83억 (전년동기 대비 43.1% 증가)

백신허브를 위한 도약

세계보건기구(WHO)가 전 세계적 코로나19(COVID-19) 백신 부족에 대응하기 위해 추진중인 지역별 백신 허브 구축 프로젝트에 대한 참여를 공식화했다.

최첨단 생명과학기술의 꽃으로 통하는 mRNA(메신저RNA) 기반 백신의 자체 개발 및 생산 능력이 무기다. 이를 바탕으로 그룹이 WHO 프로젝트에 선정되면 한국은 명실상부한 글로벌 백신 허브로 자리매김하게 된다.

아시아 태병평양 허브 선정을 위해 그룹의 생산량을 보면 원료의약품 계열사인 한미정밀화학은 1년 내에 최대 3억회 분량의 mRNA백신 원료를 공급할 수 있는 능력을 갖춘 상태다.

원료를 이용해 mRNA 백신 자체를 생산할 능력은 원료 생산능력을 뛰어넘는다. 평택 한미 바이오플랜트는 연간 DNA 백신은 1억회, mRNA 백신은 10억회 물량을 생산할 수 있다.

이렇게 된다면 주가 상승에 중요한 요인이 될 것으로 보여 향후 선정에 관심을 가져야 할 것을 보여진다.

관련글

영진약품

영진약품 주가 및 전망 분석

영진약품 주가 및 전망에 대해서 분석하여 보겠습니다. 지난해 7월 영진약품이 코로나19로 주목받던 덱사메타손을 주성분으로 하는 전문의약품 덱사코티실정을 제조하고 있다는 이유에서, 상한

btcoin.tistory.com

유나이티드제약

유나이티드제약 주가 및 전망 분석

유나이티드제약 주가 및 전망에 대해서 분석해보겠습니다. 최근 코로나19 감연 기전 연구결과에 따라, 코로나19가 비강 섬모세포가 코로나바이러스 감염의 시작점임을 밝혀냈다. 이에 따라 유나

btcoin.tistory.com

신테카바이오

신테카바이오 주가 및 전망 분석

신테카바이오 주가 및 전망에 대해서 분석하여보겠습니다. 신테카바이오는 지난해 10월 신종 코로나바이러스 감염증(코로나19) 신약물질 약효가 렘데시비르 보다 2배 이상 높다는 소식이 전해지

btcoin.tistory.com

삼성바이오로직스

삼성바이오로직스 주가 및 전망 분석

삼성바이오로직스 주가 및 전망 분석에 대해서 알아보겠습니다. 삼성바이오로직스 주가 및 전망 분석 삼성바이오로직스 삼성그룹의 계열사로 2011년 4월 설립되었으며, 국내외 제약회사의 첨단

btcoin.tistory.com

제넨바이오

제넨바이오 주가 및 전망 분석

제넨바이오 주가 및 전망 분석에 대해서 알아보겠습니다. 제넨바이오 주가 및 전망 분석 제넨바이오 2017년 공감이앤티 인수 이후 폐기물처리업을 영위하고 있으며, 2018년 에이피알랩 인수를 통

btcoin.tistory.com

진원생명과학

진원생명과학 주가 및 전망 분석

진원생명과학 주가 및 전망 분석에 대해서 알아보겠습니다. 진원생명과학 주가 및 전망 진원생명과학 진원생명과학은 의류용 심지 제조 및 판매를 목적으로 설립되어 의약품 개발 및 제조, 판

btcoin.tistory.com

한미사이언스 주가 전망 및 분석에 대해서 알아보았습니다. 감사합니다.

'주식' 카테고리의 다른 글

| 이마트 주가 전망 및 분석 (0) | 2021.10.08 |

|---|---|

| 아모레G 주가 전망 및 분석 (0) | 2021.10.06 |

| LG이노텍 주가 전망 및 분석 (0) | 2021.10.03 |

| 한국금융지주 주가 전망 및 분석 (0) | 2021.10.03 |

| 현대중공업지주 주가 전망 및 분석 (0) | 2021.10.02 |