티스토리 뷰

삼성엔지니어링 주가 및 전망

삼성엔지니어링은 실적개선과 신사업에 대한 모멘텀등으로 주가가 지속적으로 상승하고 있는 상황입니다. 삼성엔지니어링 주가 전망 및 향후 주가 분석에 대해서 아래에서 자세히 알아보겠습니다.

삼성엔지니어링

- 동사는 1970년 1월 20일에 설립되어 1996년 12월 24일 유가증권시장에 상장함. 동사는 전 세계 플랜트 시장에서 활발한 사업을 전개하는 글로벌 EPC (설계, 구매, 시공) 전문기업임.

- 산업환경은 그룹 내 물량의 지속적인 발주가 이어지고, 해외 수처리 및 바이오 시장의 성장이 확대 될 전망임. 동남아 등 저개발 국가 중심으로 기초산업플랜트 위주의 발주가 예상되고 있음.

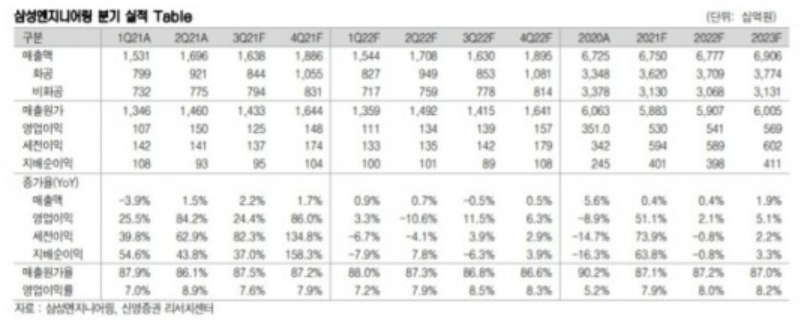

- 2021년 3월 전년동기 대비 연결기준 매출액은 4.1% 감소, 영업이익은 22% 증가, 당기순이익은 50.7% 증가.

- 매출의 감소에도 불구하고 원가율 감소와 판관비 절감을 통해 영업이익과 당기순이익 증가를 이끌어냄.

- 물에 대한 수요는 지속적인 증가 추세에 있으며, 특히 중동지역 국가들은 풍부한 석유자원으로부터의 수입을 활용하여 급증하는 자국 내 수요에 대처하기 위해 적극적인 노력을 펼칠 것으로 예상됨.

삼성엔지니어링, 차별화된 성장근거, 목표주가 10% 상향

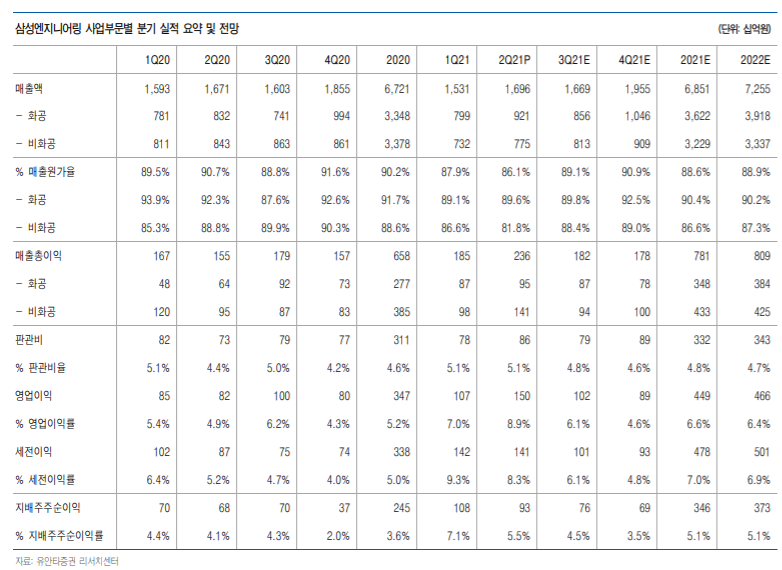

신영증권은 30일 삼성엔지니어링에 대해 “수행 혁신의 성과는 이제 시작”이라며 목표주가를 2만8000원에서 3만1000원으로 약 10% 가량 높이고 투자의견을 매수로 유지했다. 수익성 전망이 좋다. 신영증권에 따르면 삼성엔지니어링의 3분기 매출액과 영업이익은 각각 전년 동기 대비 2.2%, 24.4% 상승한 1조6378억원, 1246억원으로 추정된다. 특히 화공 부문의 매출원가율이 90% 이하로 유지되면서 삼성엔지니어링이 추진하고 있는 553 수행 혁신의 성과가 가시화되고 있다.

553 수행 혁신이란, 2023년까지 Resource 50%, 현장 Work 50%, 일정 30%를 각각 감소시키는 것을 목적으로, 생산성 향상을 통한 원가 혁신 프로젝트다. 해당 프로젝트는 원가율 개선뿐 아니라 인력을 효율적으로 활용하면서 수주를 확장시키고 있다. 박세라 신영증권 연구원은 “삼성엔지니어링은 2021년 1분기·2분기 영업이익이 전년동기대비 25.5%·84.2% 증가하면서 수익성 측면에서 완전히 다른 모습을 보여주고 있다”며 “2023년 이후 삼성엔지니어링은 현재 대비 70% 인력으로 1조원의 추가 매출을 달성할 것을 목표로 삼고 있다”고 설명했다.

최근 글로벌 에너지 가격 상승세도 삼성엔지니어링에 호조로 작용하고 있다. 지난 28일 기준 서부텍사스산원유(WTI)는 75.3달러, 천연가스는 5.8달러를 기록하면 고공행진을 하고 있다. 박 연구원은 “삼성엔지니어링이 집중하고 있는 NOC의 경우 중장기 에너지 시황을 예측하고 발주하기 때문에 최근의 단기 시황이 절대적인 것은 아니나, 수익성이 개선되고 있는 흐름에서 프로젝트 발주하는 데 유의미한 영향을 미친다”며 “중동을 중심으로 가스 프로젝트 발주가 재개되는 가운데 대규모 석화 프로젝트도 예정되어있어 이는 동사의 해외 수주 기대치를 높이는 요소”라고 분석했다.

이어 “삼성엔지니어링은 탄소 넷제로 관련(에너지 최적화, CCUS, 수소 생산, 수소 활용 등 4가지 분류) 기술 개발과 투자에서부터 EPC, 운영 사업까지 전 밸류체인으로의 확장을 목표로 사업을 추진 중에 있다”며 “다른 건설사와 달리 해외에서의 EPC 경쟁력을 토대로 수주 성장이 예상되며, 여기에 그린솔루션을 바탕으로 한 환경 산업 플랜트 부분에서의 약진을 예고하고 있어 주목된다”고 덧붙였다.

출처 : 해럴드경제

삼성엔지니어링 사업분야

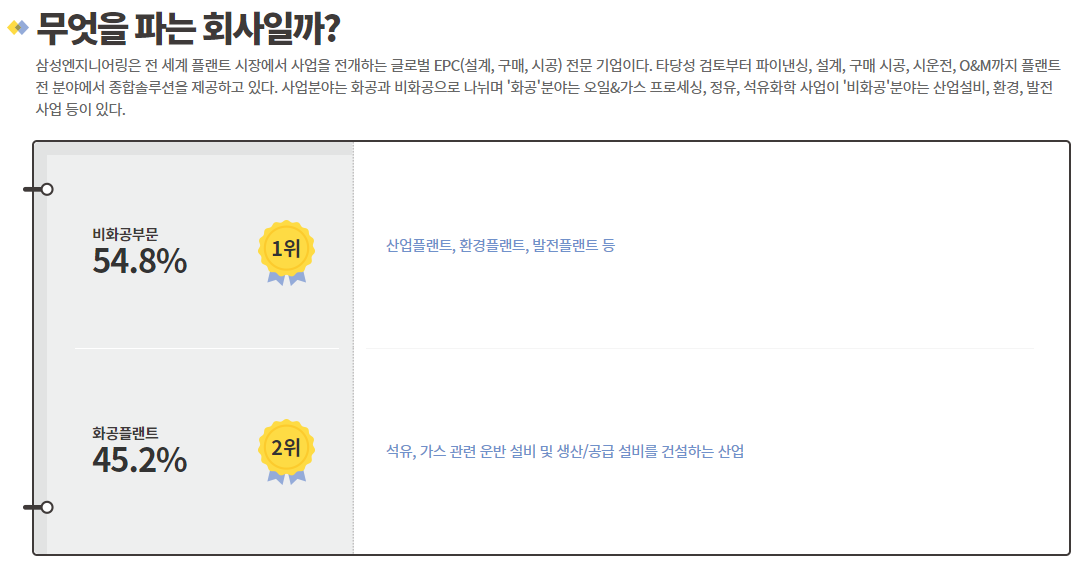

삼성엔지니어링은 전 세계 플랜트 시장에서 사업을 전개하는 글로벌 EPC(설계, 구매, 시공) 전문 기업이다. 타당성 검토부터 파이낸싱, 설계, 구매 시공, 시운전, O&M까지 플랜트 전 분야에서 종합솔루션을 제공하고 있다.

사업분야는 화공과 비화공으로 나뉘며 '화공'분야는 오일&가스 프로세싱, 정유, 석유화학 사업이 '비화공'분야는 산업설비, 환경, 발전 사업 등이 있다.

삼성엔지니어링 주가

삼성엔지니어링은 4월 7350억원 규모 사우디 석유화학 플랜트 수주에 성공하면서 주가가 상승하였고, 1분기 매출 감소에도 영업이익 급등하여 주가를 끌어올렸다.

또한 올해 수주목표인 5월을 달성할 것으로 전망되면서 주가를 더욱 끌어올리며 강세를 보였다.

실적 서프라이즈와 개선되는 업황 덕분에 당분간 주가가 강세를 보일 것으로 전망된다.

삼성엔지니어링, 목표가 상향 "친환경 신사업 모멘텀"

이동헌 연구원은 삼성엔지니어링의 해외 플랜트 발주가 증가하고, 친환경 신사업 관련 상승동력이 부각될 것이라며 목표주가를 상향했습니다. 지난 15일 해당 리포트가 나간 이후 주가는 11.18% 급등했습니다. 지난주(9월13~17일) 한주간 19.30% 상승했습니다.

안정적인 그룹사 물량, 유가 회복으로 해외 플랜트 발주 증가 시작, 친환경 신사업 관련 모멘텀 부각 등이 기대된다. 상반기 신규수주는 3조1000억원으로 전년 동기 대비 63% 증가하고, 수주잔고는 16조4000억원으로 26% 증가할 전망이다. 연간 수주목표 6조원은 무난하게 달성할 것으로 보인다. 최근 사우디 아람코가 나맛(Nammat) 프로젝트를 발표했고, 삼성엔지니어링은 22개 파트너 기업에 포함됐다. 자푸라, 줄루프 프로젝트 뿐만 아니라 전반적인 중동 발주 분위기가 개선되고 있다. 최근 유가 회복 흐름과 코로나19(COVID-19) 백신 확산도 업계에 긍정적이다.

또 삼성엔지니어링은 '탄소제로' 사회로 가기 위한 수소 생산부터 암모니아 운송의 밸류체인에서 주요 EPC(설계·조달·시공)를 담당할 것으로 전망된다. 암모니아·비료는 삼성엔지니어링의 4대 주력 상품군 중 하나이고, 암모니아 관련 해외 주요 프로젝트를 수행해 해외 주요 라이선스 업체와의 네트워킹을 확보했다. 이외에 탄소포집(CCUS), 친환경 플라스틱(바이오 플라스틱, 플라스틱 재활용), 에너지 최적화 등 순수 EPC업체로서 다양한 신재생 성장 포인트를 보유하고 있다. 이에 목표주가를 기존 2만6000원에서 3만2000원으로 상향하고, 투자의견 '매수'를 유지한다.

출처 : 머니투데이

삼성엔지니어링 전망

2분기 시장 예상치를 50% 상회하는 어닝서프라이즈 기록

매출액 1.7조원

영업이익 1,503억원

해외 발주 환경 개선 및 수주 기대감으로 하반기 지속 상승 전망

2021년 상반기 신규수주는 화공부문을 포함하여 3.1조원을 기록하였다. 이후에 사우디, UAE, 러시아 등 총 170억불에 달하는 입찰 안건에 대한 구체적인 성과가 나올 전망이기 때문에 수주로 인한 주가가 상승세를 이어갈 것으로 보여진다.

또한 탄소중립과 친환경 플라스틱 등 신사업 영업을 추진하고 있어서 모멘텀을 가지고 있다.

삼성엔지니어링, 중장기 성장도 준비중

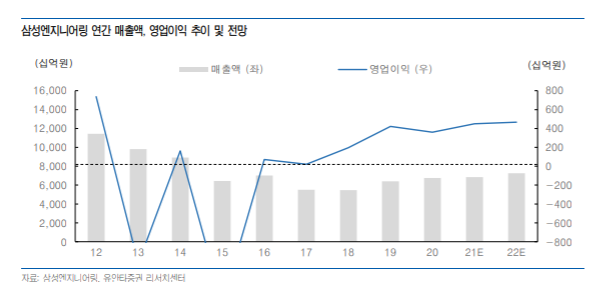

삼성엔지니어링의 올해 3분기 실적은 시장전망치(컨센서스)를 상회할 것이란 증권가 관측이 나왔다. 단기뿐만 아니라 친환경 사업을 통한 중장기적인 성장도 함께 준비하는 것으로 보인다. 1일 현대차증권은 삼성엔지니어링의 올 3분기 매출을 전년 동기 대비 8.2% 증가한 1조7350억원, 영업이익을 같은 기간 16.6% 늘어난 1167억원으로 추정했다. 이는 매출과 영업이익의 컨센서스 1조7151억원, 1070억원을 각각 1.16%, 9.1% 상회하는 수준이다.

이라크 주바이르와의 계약이 종결되면서 정산이익이 반영될 것으로 보인다. 3분기 뚜렷한 해외 수주는 이미 공시된 유럽지역 산업설비 1700억원을 제외하곤 없었지만 정산이익의 반영, 수행 혁신으로 인한 원가개선 효과가 발생했다. 현대차증권은 삼성엔지니어링의 매출총이익률을 11%로 추정했다. 단기적으로 여전히 해외 수주 증가 효과는 유효하다. 올 연말까지 기대되는 대규모 프로젝트는 25억달러(약 2조9650억원) 규모의 사우디아라비아 자푸라와 16억달러 규모의 러시아 BGCG 등이 있다. 내년 가시적인 프로젝트는 줄루프, 하일앤가샤, 태국 가스, 말레이시아 가스 등이다. 하반기 수주까지 달성한다면 2023년 매출 추정치도 상향 조정할 수 있다.

중장기적으로는 친환경 사업이 미래 먹거리로 손꼽힌다. 탄소중립과 친환경 플라스틱 프로젝트를 준비하고 있으며 탄소제로화와 관련한 프로젝트는 2025년 기준 설계·조달·시공(EPC) 규모로 110억달러 파이프라인을 제시했다. 김승준 현대차증권 연구원은 “최근 산업통상자원부가 개최한 그린암모니아 협의체에 EPC 중 유일하게 참여했다”며 “국내 EPC 업체 중 수소 관련 선두주자로 평가 가능하다”고 설명했다. 이에 현대차증권은 삼성엔지니어링의 투자의견 ‘매수’, 목표주가 3만원을 유지했다. 전일 종가는 2만5550원이다.

출처 : 아시아경제

관련글

카카오게임즈

카카오게임즈 주가 및 전망 분석

카카오게임즈 주가 및 전망 분석에 대해서 알아보도록 하겠습니다. 카카오게임즈에 관심이 높은 이유와 카카오게임즈 분석을 통해 투자의 도움이 되는 자료를 준비해보았습니다. 카카오게임즈

btcoin.tistory.com

카카오

카카오 주가 및 전망 분석

카카오 주가 및 전망에 대해서 분석하여보겠습니다. 카카오는 코로나사태 이후 주가가 엄청나게 상승하며, 국내 기술주 대장주 움직임을 가져가고 있습니다. 코로나 사태 이전 주가보다도 5배

btcoin.tistory.com

삼성SDI

삼성SDI 주가 및 전망 분석

삼성SDI 주가 및 전망에 대해서 분석하여 보겠습니다. 삼성SDI는 2분기 실적이 개선되면서 수익성이 증가하였다. 또한 하반기에는 미국 EV전지 신공장 건설과 EV 전지신규 수주물량 확보 가능성을

btcoin.tistory.com

삼성전자

삼성전자 주가 및 전망 분석

삼성전자 주가 및 전망에 대해서 분석하여 보겠습니다. 시가총액 1위에 빛나는 삼성전자는 국내 유일하게 시가총액 100조가 넘는 엄청난 글로벌 기업으로 세계에서 글로벌 기업들과 어깨를 나란

btcoin.tistory.com

엔씨소프트

엔씨소프트 주가 및 전망 분석

엔씨소프트 주가 및 전망에 대해서 분석 하여보겠습니다. 엔씨소프트는 코로나19로 인해서, 게임이용자가 급증하면서 매출액 상승과 영업이익이 크게 상승하며, 코로나 이전 주가의 2배까지 올

btcoin.tistory.com

알서포트

알서포트 주가 및 전망 분석

알서포트 주가 및 전망에 대해서 분석하여 보겠습니다. 알서포트 주가 및 전망 알서포트 알서포트는 원격 지원 소프트웨어를 주력으로 하는 기업용 소프트웨어 개발업체다. 국내와 일본을 포함

btcoin.tistory.com

네이버

네이버 주가 및 전망 분석

네이버 주가 및 전망에 대해서 분석하여 보겠습니다. 네이버 주가 및 전망 분석 NAVER 동사는 국내 1위 포털 서비스를 기반으로 광고, 쇼핑, 디지털 간편결제 사업을 영위하고 있으며, 공공/금융

btcoin.tistory.com

삼성엔지니어링 주가 및 전망에 대해서 알아보았습니다. 감사합니다.

'주식' 카테고리의 다른 글

| 두산밥캣 주가 전망 및 분석 (0) | 2021.10.14 |

|---|---|

| F&F 주가 전망 및 분석 (0) | 2021.10.13 |

| 오리온 주가 전망 및 분석 (0) | 2021.10.10 |

| 이마트 주가 전망 및 분석 (0) | 2021.10.08 |

| 아모레G 주가 전망 및 분석 (0) | 2021.10.06 |