티스토리 뷰

후성 주가 전망 및 분석

후성의 주가가 몇달사이에 껑충 뛰면서, 향후 주가 전망에 대한 기대감이 커지고 있습니다. 글로벌 리튬 가격 급등으로 인해 전해질을 생산하는 후성이 수혜를 입을 것으로 보이며, 3분기에 이어 4분기에도 좋은 호실적을 기록할 것으로 전망되는 만큼 당분간 강세를 이어갈 것으로 보여진다. 향후 후성 주가 전망 및 분석에 대해서 아래에서 자세히 확인해보자.

리튬 영향에 전해질 판가 인상 예상, 천보·후성 주목

BK투자증권은 리튬 가격 상승과 빽빽한 수급으로 전해질 판가 상승을 예상하면서 천보(278280)(특수 전해질)와 후성(093370)(LiPF6 범용 전해질) 등 전해질 업체들의 4분기 호실적을 기대했다.

25일 IBK투자증권 보고서에 따르면 올 한해 가파르게 상승했던 리튬 가격이 10월 들어 다소 안정화됐다가 최근 다시 상승세를 보이고 있다. 현재 리튬 가격은 탄산리튬 기준 연초 1kg당 49위안에서 11월 현재 183위안으로 연초 대비 276% 상승했다.

글로벌 2위 리튬 업체 SQM은 지난 17일 3분기 실적발표자리에서 4분기 리튬 가격이 전분기 대비 약 50% 급등할 것으로 전망했다. SQM은 높은 수요에 따라 생산량을 현재 연산 12만톤에서 22년말까지 21만톤(탄산 18만, 수산화 3만)으로 확대할 예정이다. 시장 전망치에 따르면 리튬 수요는 2030년까지 4배 상승하여 180만톤에 달할 것으로 예상되나 공급량은 150만톤에 그칠 것으로 예상되고 있다.

전창현 IBK투자증권 연구원은 “리튬을 주요 원재료로 해 가격 상관계수가 높으며, 원자재 가격 변동의 판가 이전이 비교적 수월한 전해질의 판가 인상이 예상된다”면서 “실제 올 한해 전해질(LiPF6) 가격은 리튬의 수급 이슈와 견조한 중국 시장 수요로 연초 대비 5배 수준으로 상승했다”고 짚었다. 올해 말부터 추가되는 중국업체들의 전해질 증설 완공 및 신규 가동에도 불구하고 빽빽한 수급으로 전해질 가격 상승세가 이어져 남은 4분기에도 이 같은 기조가 유지될 것이란 전망이었다.

전해질 업체의 호실적 전망을 바탕으로 전해질을 중심으로 2차전지 소재 비중확대를 유지했다. 판가가 상승하고, 전방 수요 호조에 따른 판매 물량 확대로 외형이 확대되면서, 가동률 상승으로 고정비 부담은 축소되어 수익성은 개선될 것으로 분석했다.

전 연구원은 “전해질 업체들은 향후 3년 평균 50% 이상의 높은 주당순이익(EPS) 증가율과 소재 업종 내 상위 양극재 업체들과의 밸류에이션 갭을 고려시 밸류에이션 부담이 비교적 제한적”이라면서 “최근 양극재를 중심으로 2차전지 소재 업종 센티를 악화시켰던 테슬라발 리튬인산철(LFP) 이슈에도 자유롭다”고 판단했다.

후성 주가 5%↑..."전해질 업체 4분기 호실적 기대"

IBK투자증권은 리튬 가격 상승과 빽빽한 수급으로 전해질 판가 상승을 예상하면서 후성 등 전해질 업체들의 4분기 호실적을 기대했다.

증권사에 따르면 올 한해 가파르게 상승했던 리튬 가격이 10월 들어 다소 안정화됐다가 최근 다시 상승세를 보이고 있다. 현재 리튬 가격은 탄산리튬 기준 연초 1kg당 49위안에서 11월 현재 183위안으로 연초 대비 276% 상승했다.

전창현 연구원은 "리튬을 주요 원재료로 해 가격 상관계수가 높으며, 원자재 가격 변동의 판가 이전이 비교적 수월한 전해질의 판가 인상이 예상된다. 실제 올 한해 전해질(LiPF6) 가격은 리튬의 수급 이슈와 견조한 중국 시장 수요로 연초 대비 5배 수준으로 상승했다"고 짚었다.

올해 말부터 추가되는 중국업체들의 전해질 증설 완공 및 신규 가동에도 불구하고 빽빽한 수급으로 전해질 가격 상승세가 이어져 남은 4분기에도 이 같은 기조가 유지될 것이란 전망이었다.

후성의 올해 3분기 매출액은 전년 동기 대비 51.6% 증가한 1075억원, 영업이익은 484.5% 증가한 225억원, 순이익은 658.9% 증가한 202억원을 기록했다.

한편, 지난 2006년 설립된 후성은 냉매가스 반도체용 특수가스, 국내 유일하게 2차전지 전해질 소재 'LiPF6'를 전문적으로 제조하는 기업이다.

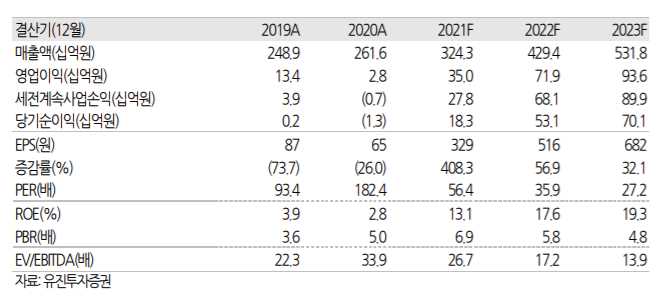

후성 투자포인트

중국 전기차 시장 확장세는 내년에도 유지, 동사의 이익 성장 확연할 것

중국의 올 해 전기차 판매는 238 만대로 전년대비 87% 급증할 것으로 추정된다. 보조금 효 과에 고가와 저가 전기차 신차들이 골고루 판매가 늘고 있다. 내년 말까지 보조금을 유지하 고, 해외 완성차업체들의 신규 전기차 모델들까지 잇따라 출시되기 때문에 중국의 전기차 시 장은 내년에도 31% 증가한 312 만대의 판매가 예상된다.

중국의 상위 전해액업체들을 고객 으로 확보한 동사의 중국 공장은 수요증가와 가격상승의 효과를 고스란히 누릴 것으로 판단 된다.

리튬 가격 상승으로 전해질 판가 인상 수혜

리튬을 주요 원재료로 해 가격 상관계수가 높으며, 원자재 가격 변동의 판가 이전이 비교적 수월한 전해질의 판가 인상이 예상된다”면서 “실제 올 한해 전해질(LiPF6) 가격은 리튬의 수급 이슈와 견조한 중국 시장 수요로 연초 대비 5배 수준으로 상승했다.

후성 주가 전망

약세장 속 지난달만 49.7% 급등전해질 생산업체 후성이 52주 신고가를 경신했다. 중국 전력난에 따른 수혜주로 부각되면서 주가가 급등하고 있다.

후성은 전해액을 생산하는 데 필수 소재인 전해질(육불화인산리튬)을 생산하는 업체다. 전해액은 2차전지 내에서 양극과 음극 사이 통로 역할을 하는 핵심 소재다.

주가가 급등한 건 중국의 전력난이 극심해지면서 반사 이익이 기대되고 있기 때문이다. 중국은 세계 전해질 생산량의 50% 이상을 담당한다. 그러나 최근 중국 전력난이 심해지면서 전해질 공급도 차질이 빚어지고 있다. 김양재 KTB증권 연구원은 “중국은 전력난으로 인해 전해질 원재료인 황린과 형석 조달이 어려운 상황”이라며 “영세한 업체는 일시적으로 생산을 중단하는 분위기”라고 말했다. 물량이 부족해지면서 전해질을 생산하는 신규 증설 공장이 제대로 가동되기도 전에 2차전지업체와 장기 계약을 맺는 상황도 벌어지고 있는 것으로 알려졌다.

2차전지업계의 전해질 확보 경쟁이 치열해지면서 가격도 크게 오르고 있다. 지난 4일 기준 중국 전해질 가격은 t당 46만위안으로 7월 초 대비 19% 상승했다. 전년보다 다섯 배 이상 오른 가격이다. 치킨게임이 시작되기 전인 2016년 이전 가격 수준으로 회복한 것이다.

전해질 가격 상승에 따른 수혜 업체는 한국에 생산시설을 보유한 후성과 일본의 간토덴카, 스텔라케미타 등이 꼽히고 있다. 후성의 3분기 매출 컨센서스(증권사 추정치 평균)는 전년 대비 30.18% 오른 923억원, 영업이익은 306.58% 늘어난 155억원이다. 증권가에선 컨센서스를 넘어서는 어닝서프라이즈 가능성도 있는 것으로 보고 있다. 김 연구원은 “현재 수급을 감안하면 가격 상승세는 내년 상반기까지 이어질 수 있다”고 말했다.

주가 또한 내년초까지는 강세를 보일 것으로 전망된다.

관련글

엘지화학

엘지화학 주가 및 전망 분석

엘지화학 주가 및 전망에 대해서 알아보도록 하겠습니다. LG화학은 CEO 간담회를 통하여 2025년까지 ESG 비지니스에 10조원 투자 발표를 했다. 구체적으로 친환경소재 3조원, 전지 6조원, 신약 1조원

btcoin.tistory.com

SK하이닉스

SK하이닉스 주가 및 전망 분석

SK하이닉스 주가 및 전망에 대해서 분석하여 보겠습니다. SK하이닉스가 10나노급 4세대(1a) 미세공정을 적용한 8Gb LPDDR4 모바일 D램의 양산을 시작했다. 메모리 슈퍼 호황기와 더불어 SK하이닉스의

btcoin.tistory.com

삼성SDI

삼성SDI 주가 및 전망 분석

삼성SDI 주가 및 전망에 대해서 분석하여 보겠습니다. 삼성SDI는 2분기 실적이 개선되면서 수익성이 증가하였다. 또한 하반기에는 미국 EV전지 신공장 건설과 EV 전지신규 수주물량 확보 가능성을

btcoin.tistory.com

삼성전자

삼성전자 주가 및 전망 분석

삼성전자 주가 및 전망에 대해서 분석하여 보겠습니다. 시가총액 1위에 빛나는 삼성전자는 국내 유일하게 시가총액 100조가 넘는 엄청난 글로벌 기업으로 세계에서 글로벌 기업들과 어깨를 나란

btcoin.tistory.com

현대차

현대차 주가 및 전망 분석

현대차 주가 및 전망에 대해서 분석 하여보겠습니다. 현대차는 국내 1위 자동차기업으로 최근들어 기존 내연기관 자동차가 아닌 전기차의 비중을 늘려가며, 포화되어가는 자동차업계에 다시 신

btcoin.tistory.com

현대모비스

현대모비스 주가 및 전망 분석

현대모비스 주가 및 전망에 대해서 분석하여 보겠습니다. 현대모비스는 자동차 핵심 부품 및 전동화 부품등의 주요 매출인 기업으로 모회사인 현대차에 주요 공급하고 있습니다. 현대차의 지속

btcoin.tistory.com

포스코케미칼

포스코케미칼 주가 및 전망 분석

포스코케미칼 주가 및 전망에 대해서 분석하여 보겠습니다. 포스코케미칼은 최근에 포항에 연간 6만톤 규모에 양극재 공장을 투자해서 신설하기로 하면서 주가가 다시금 상승하고 있다. 포스코

btcoin.tistory.com

에코프로비엠

에코프로비엠 주가 및 전망 분석

에코프로비엠 주가 및 전망에 대해서 분석하여 보겠습니다. 에코프로비엠은 배터리 핵심소재 양극재를 공급하는 업체다. 삼성SDI, SK이노베이션 등이 주요 고객사다. 두 업체의 수주 물량이 늘어

btcoin.tistory.com

대주전자재료

대주전자재료 주가 및 전망 분석

대주전자재료 주가 및 전망에 대해서 분석하여 보겠습니다. 대주전자재료 주가 및 전망 분석 대주전자재료 대주전자재료는 PDP용전자재료, 칩부품전자재료, EMI차폐도료, 고온전극재료, 액상절

btcoin.tistory.com

천보

천보 주가 및 전망 분석

천보 주가 및 전망에 대해서 분석하여 보겠습니다. 천보 주가 및 전망 분석 천보 천보는 세계 최초로 전해액 첨가제인 리튬이온전해질(LiFSi) 생산에 성공한 회사다. 코스닥 시가총액 18위이며, 화

btcoin.tistory.com

일진머티리얼즈

일진머티리얼즈 주가 및 전망 분석

일진머티리얼즈 주가 및 전망 분석에 대해서 알아보겠습니다. 일진머티리얼즈 주가 및 전망 분석 일진머티리얼즈 동사는 스마트폰, 텔레비젼 등 모든 IT 전자제품과 리튬이온2차전지용 음극집

btcoin.tistory.com

나노신소재

나노신소재 주가 및 전망 분석

나노신소재 주가 및 전망 분석에 대해서 알아보겠습니다. 나노신소재 주가 및 전망 분석 나노신소재 대전 한밭대 벤처기업으로 출발한 (주)나노신소재(박장우 대표이사)는 지난 2000년 3월 설

btcoin.tistory.com

'주식' 카테고리의 다른 글

| 양극재 관련주 TOP PICK 6 분석 (0) | 2023.04.26 |

|---|---|

| 만도 주가 전망 및 분석 (0) | 2021.11.26 |

| 다날 주가 전망 및 분석 (다날페이, 페이코인 정보) (0) | 2021.11.25 |

| 카카오페이 주가 전망 및 분석 (주요 투자포인트) (0) | 2021.11.25 |

| KEC 주가 전망 및 분석 (0) | 2021.11.24 |