티스토리 뷰

SK바이오팜 주가 및 전망에 대해서 분석하도록 해보겠습니다.

앞으로 미래 고부가가치 산업에 들어갈 바이오 분야에서, 중추적인 역할을 할것으로 기대되는 SK바이오팜이기 때문에, 투자자들에 관심을 한 몸에 받고 있는 상황입니다.

SK바이오팜 주가 및 전망 분석

SK바이오팜

- SK바이오팜은 글로벌 종합제약사(FIPCO : Fully Integrated Pharma Comany) 입니다.

- SK바이오팜은 신약개발 사업을 영위하고 있으며, 글로벌 신약 시장을 타겟으로 중추신경계 분야, 특히 뇌전증 분야의 혁신 신약 개발에 집중하고 있으며, 세노바메이트(XCOPRI)를 미국 등 글로벌 시장에 직접 판매 계획을 하여, 2016년부터 미국 시장 직접 판매 상업화를 진행 중이 있습니다.

- 기술을 수출하여 미국에서 신약 출시된 솔리암페톨과, FDA가 희귀의약품으로 지정한 카리스바메이트 등 CNS 파이프라인과 다수의 신약 후보물질을 보유하고 있습니다.

- 기술 수출한 수면장애 치료 신약인 솔리암페톨의 미 FDA, NDA 승인 및 출시와 주력제품인 뇌전증 치료 신약 세노바메이트의 유럽지역 기술 수출에 대한 NDA 승인을 받은 상황입니다.

- 앞으로 고부가 가치 산업의 한 분야인 바이오 분야에 대한 기대감과 국내에 대형 대기업의 계열사로 있는 점을 미뤄볼때, 제약사들이 가지고 있는 고질적인 신약 개발 성공까지의 마이너스 매출에 대한 리스크를 줄이는 동시에, 신약 개발 성공으로 갈 수 있는 확률이 높다는 점은 SK바이오팜이 가진 큰 매력 조건이라고 보여집니다.

- 만약, 혁신적인 신약 개발이 이루어질 경우 엄청난 주가 상승을 가져올 것, 그에 따른 기대감이 SK바이오팜에 투자를 북돋고 있는 상황입니다.

SK바이오팜 주가

- 장기적인 관점에서는 바이오산업이라는 고부가가치와 미래 없어서는 안될 아주 훌륭한 분야이기 때문에 투자가치가 크며, 또한 SK라는 국내 대기업이 가진 재력과 영향력을 고려하였을 땐, 신약 개발이 시간문제라고 생각이 되어지는 부분입니다.

- 국내에서 유일하게 미국 식품의약국(FDA)승인을 받은 혁신 신약 2개를 보유하고 있다는 점

- 바이오 신사업 분야에서 백신개발 및 자체 신약 개발이라는 '투트랙' 전략을 펼치고 있다는 점

- 의약품 생산사업의 지배구조를 단순화 시켜 계열사간의 시너지를 증폭시키고, 시간 단축과 이익증대를 가져오도록 개편화 하면서 더욱 SK바이오팜의 성장을 가속화 시키고 있다는 점이 SK 바이오팜에 매력입니다.거의 1년간 바닥을 다지고 다시 상승을 할 수 있는 상황으로 보여집니다.

- 아직 적자인 상황이기 때문에 흑자전환이나 임상실험이나 코로나19로 인한 이슈로 인해 급등할 가능성이 충분히 있어보입니다.

SK바이오팜 전망

최근 1분기 실적이 커지면서, 매출액의 상승과 더불어서 영업이익과 당기순이익에 적자를 줄여가고 있습니다.

5000억에 가까운 연구개발 투자와 신약개발을 통해 매출액이 발생하고 있다는 점이, 앞으로 매출 성장이 있을 것이라고 전망하고 있는 점입니다.

이미 SK그룹계열사로 많은 지원을 통해 탄탄하게 기반이 갖춰진 상황이며, 앞으로 주식시장에 상장을 발판으로 더욱 성장할 것이라는 전망이 지배적인 상황입니다.

바이오산업은 앞으로 인류에게 떼어놀 수 없는 산업군이기 때문에, 여러모로 바이오 산업에 투자를 원하시는 분들에게는 매력적으로 다가올 수 있는 주식일 수 있습니다.

또한, 연구개발 투자를 통해, 전반적인 지표(매출액, 영업이익, 영업이익률)이 2022년부터 흑자로 전환할 것이라고 전망하고 있으며, 지속적으로 가파른 성장세를 보일 것이라는 전망이 지배적인 상황입니다.

SK바이오팜의 주요 파이프라인을 보면, 2019년 11월에 FDA로부터 뇌전증 부분발작 단독/병용 치료제로 승인받은 세노바메이트는 미국에 직판채널을 통해 판매하고, 유럽에서는 Arvell을 통해 로열티를 수령하는 구조로 매출이 발생되고 있습니다.

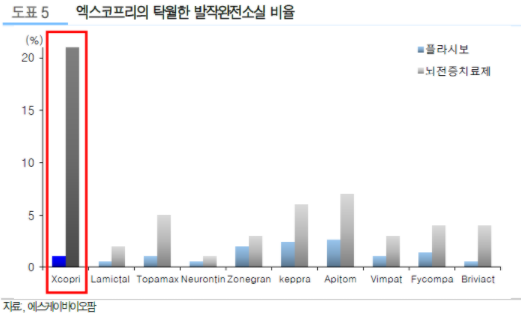

뇌전증 치료에서 가장 중요한 효능을 확인할 수 있는 지표가 발작완전소실 비율인데 여기에서 기타 다른 경쟁 약물을 압도하는 것이 확인이 되었으며, 현재 1~3제 약물에 반응하지 않는 난치성 환자와 부분 발작 환자에게 처방되고 있지만, 임상중인 전신발작 환자대상으로 커버리지가 확대되는 2024년이 되면 매출 추가 확대가 예상이 되기 때문에, 엑스코프리의 매출이 2020년 365억원에서 2030년에는 1.6조 달할 것으로 추정하고 있습니다.

이렇게 엑스코프리의 매출이 오를 수 밖에 없는 구조로 되어 있는 상황이기 때문에, 바이오팜을 중장기적으로 본다면 매력적인 기업입니다. 또한 단순히 엑스코프리 매출에 전부 의존하고 있는 매출 구조가 아니기 때문에, 다른 신약에서 발생할 매출을 포함한다면, SK 바이오팜의 향후 10년간 매출 성장은 최소 30배 이상 될 것으로 전망되고 있습니다.

SK바이오팜이 향후의 중요한 섹터인 바이오제약주인 만큼 향후의 성장세는 충분한 가치를 가지고 있을 것으로 보고 있습니다. 대기업의 바이오주인 만큼 전폭적인 지지와 인프라를 통해 고성장할 발판을 가지고 있는 만큼 포트폴리오에 담기에 좋은 기업으로 보여집니다.

SK바이오팜 주가 및 전망에 대해서 알아보았습니다. 모두 성투하세요.

'주식' 카테고리의 다른 글

| 엑세스바이오 주가 및 전망 분석 (0) | 2021.08.08 |

|---|---|

| 피에이치씨 주가 및 전망 분석 (0) | 2021.08.07 |

| 카카오게임즈 주가 및 전망 분석 (0) | 2021.08.06 |

| 셀트리온헬스케어 주가 및 전망 분석 (0) | 2021.08.06 |

| 신풍제약 주가 및 전망 분석 (0) | 2021.08.05 |